2025年中央政治局会议重提”适度宽松的货币政策”,引发市场对降准降息的期待,但预期落空。文章认为,这并非政策大方向的改变,而是对前期货币政策操作的确认。

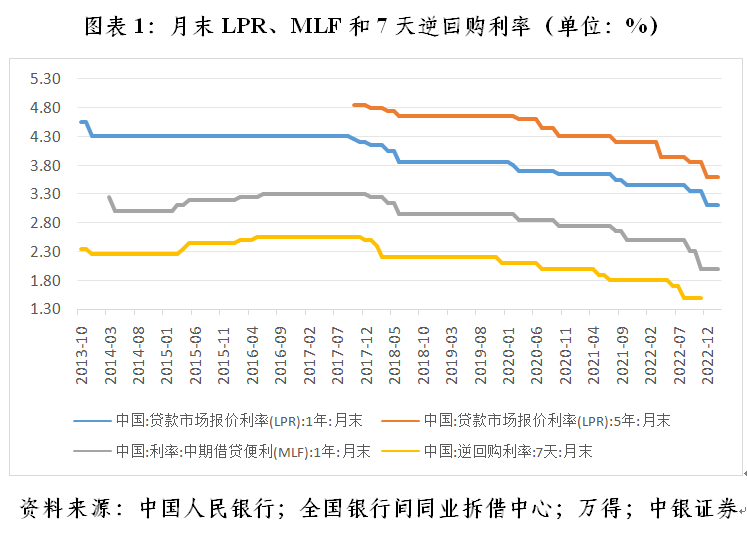

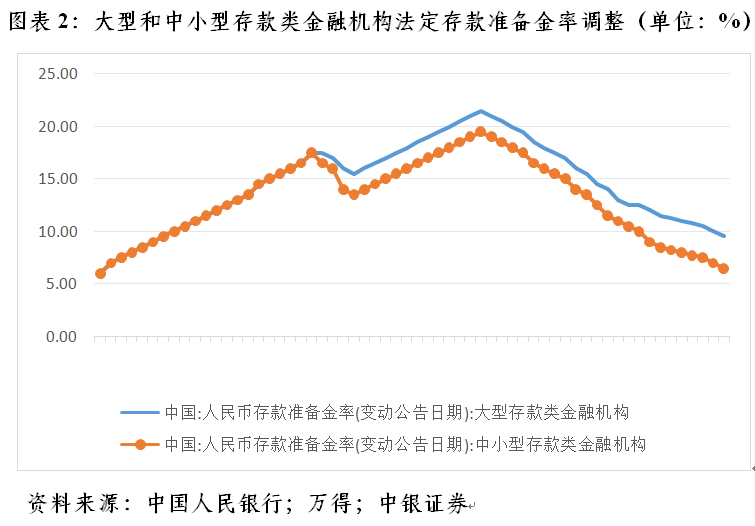

中国自1993年开始运用货币政策和财政政策进行宏观调控,根据经济形势变化采取不同的货币政策立场,包括从紧、适度从紧、稳健和适度宽松。文中指出,虽然名义上近年来货币政策立场多为稳健(中性),但实际上中国自2012年以来长期处于降息周期,通过多次降息、降准以及运用结构性货币政策工具,为经济增长提供支持。与西方国家不同的是,即使其他央行维持高利率,中国的货币政策立场依然是支持性的。

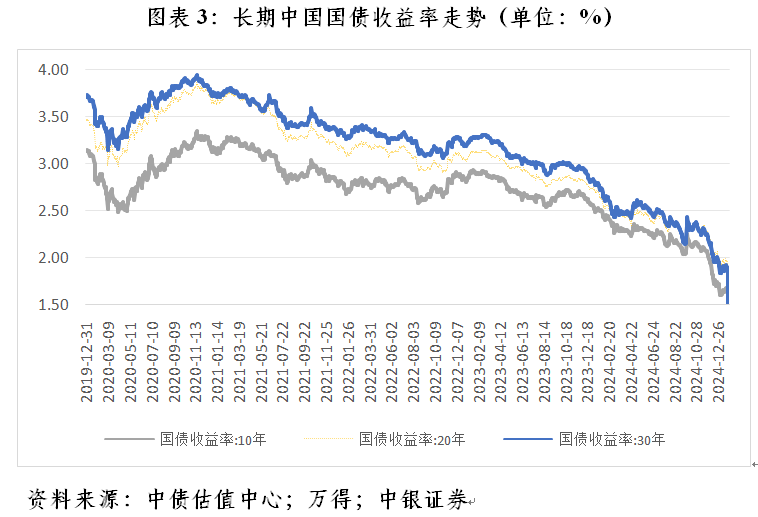

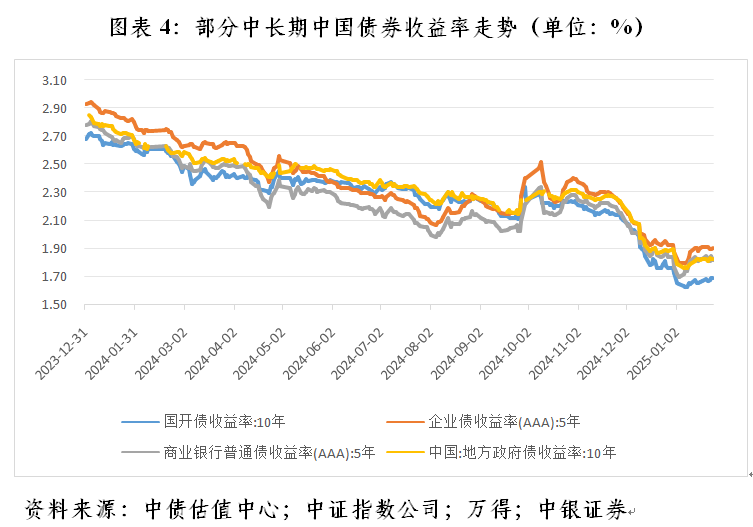

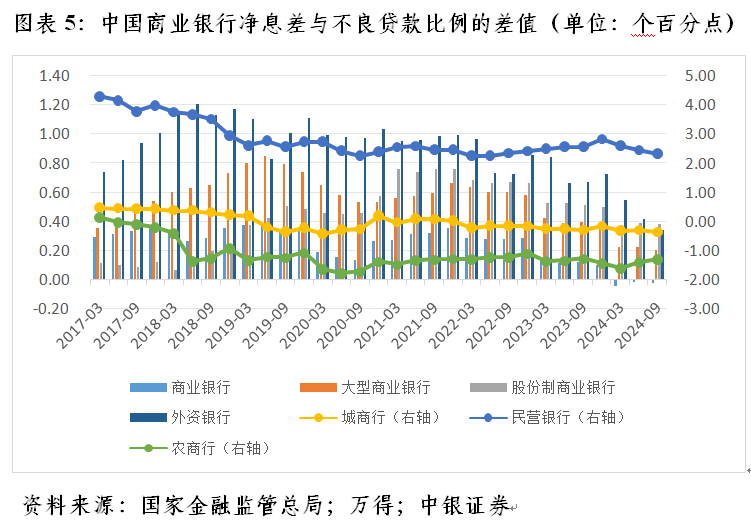

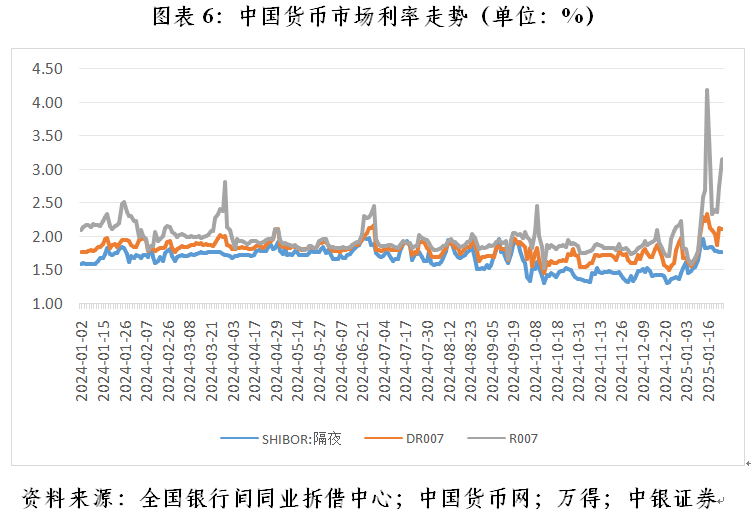

文章进一步指出,2024年下半年以来,中国长期国债收益率加速下行,起到”类降息”效果,降低了央行进一步降息的必要性。国债收益率下行虽然在债券市场产生了降息效果,但并未有效传导至股票和信贷市场,这与银行净息差收窄、资产负债表健康性受到影响有关。部分银行为规避风险,大量配置国债等高信用等级资产,加剧了安全资产荒,反而进一步推低了国债收益率。文章最后提到,2025年1月央行阶段性暂停公开市场买入国债,导致货币市场利率上升,流动性趋紧,这表明降准并非当前的首选货币政策工具。

2025基金高質量發展大會聚焦美股、比特幣(btc)投資,國泰金受矚目

2025-05-22

墨海游龙

回复文章分析透彻,解释了为什么预期中的降准降息没有出现,并指出了中国货币政策与西方国家的区别。 收益率曲线下行带来的‘类降息’效果以及银行行为对货币政策传导的影响,值得关注。