当前,中国国产大豆产业正面临一个微妙的困境:一方面,食用大豆产量相对过剩;另一方面,油用大豆却严重依赖进口,存在巨大缺口。这种结构性的矛盾,根源在于种植结构与市场需求之间的脱节。为了扭转这一局面,中国政府今年出台了一系列支持大豆生产的政策,旨在激发农民种植大豆的积极性,巩固大豆扩种的成果。

然而,要真正实现国产大豆产业的振兴,仅仅依靠短期的激励措施是不够的。我们需要从大豆种植到最终消费的整个产业链条入手,进行系统性的改革和调整。目标是重塑国产大豆产业链,构建一个“食用大豆功能化、油用大豆高效化”的双轨发展体系。这意味着在继续支持和发展国产食用大豆产业的同时,也要大力发展国产油用大豆产业,从而破解结构性过剩的问题,拓展国产大豆产业的发展空间,最终实现提质增效。

中国是世界上最大的大豆消费国和进口国,但大豆自给率却不足20%。这意味着我们每年都需要大量进口大豆,以满足国内巨大的需求。在当前复杂严峻的国际环境下,大豆产业链的安全面临着严峻的挑战。国际地缘政治冲突、贸易保护主义抬头、航运通道受阻,任何一个突发因素都可能影响大豆的稳定供应。因此,持续提高大豆自给率,是中国应对外部环境不确定性的关键。近年来,中国实施了大豆产能提升工程,扩大种植面积,成效显著,国产大豆产量连续3年超过2000万吨。这不仅提升了中国大豆产量在全球总产量中的比重,也增强了中国在国际大豆贸易中的议价能力。

国产大豆产量提高固然是好事,但也面临着价格低迷、销售困难的局面。这种矛盾的现象是多种因素交织作用的结果,而供需错配是其中一个重要的原因。从细分市场来看,大豆可以分为食用大豆和油用大豆。国产大豆蛋白含量高、含油量低,主要用于加工豆腐、豆皮等传统食品。中国食用大豆的消费量常年保持在1500万吨左右,但大豆蛋白精深加工的产能利用率并不高。随着国产大豆产量连年增加,国产食用大豆开始出现过剩的问题,而油用大豆的短缺问题却没有得到有效解决。与进口大豆相比,国产大豆的出油率较低,生产成本较高,缺乏价格竞争优势。因此,油脂加工企业更倾向于采购价格低廉的进口大豆,采购国产大豆的积极性不高。种植结构与产业需求之间的断裂,最终形成了国产大豆销售不畅、进口大豆居高不下的怪象。

国产大豆供需错配反映出大豆产业链各个环节的系统性失衡,需要从政策端、生产端、收储端、加工端和消费端协同发力,共同破解难题。

应该构建精准调控机制,针对食用大豆和油用大豆实施差异化的补贴政策。这样能够更有效地引导农民调整种植结构,提高油用大豆的产量。

通过差异化补贴,引导农民优化种植结构。在确保食用大豆稳产的基础上,鼓励农民种植高产油用大豆,从而提高油用大豆的自给率。

实行差异化定价策略,即食用大豆的价格高于油用大豆的价格。同时,严格执行收储标准,对不同用途的大豆进行分仓储存。逐步解决市场需求精细化与前端收购粗放管理之间的矛盾。

打造一个专用的、定向流通的大豆体系,引导企业构建全产业链的经营模式。完善大豆加工的补贴政策,推动大豆加工从传统的食品加工向精深加工转型,通过技术创新来提升产品的价值空间。同时,支持油脂加工企业采购国产油用大豆,并通过工艺创新来提高出油率。

针对大众对大豆及其豆制品营养价值认识不足的问题,应该强化大豆消费市场的培育力度,提升健康豆制品的影响力和知名度,推动国产大豆消费市场从“生产导向”向“需求牵引”转变。

国产大豆产业链的重塑,其意义不亚于一场深刻的产业变革。通过政策精准化、生产分类化、市场细分化、加工精深化以及消费市场培育等一系列措施,能够有效解决种植结构与市场需求断裂的问题,实现从“种什么卖什么”到“要什么种什么”的产业跃迁。最终,我们将形成食用大豆凭借技术溢价获得收益、油用大豆凭借市场份额赢得优势的良性竞争格局,从而真正实现国产大豆的全面振兴。

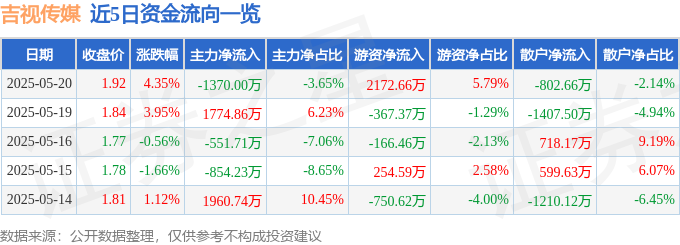

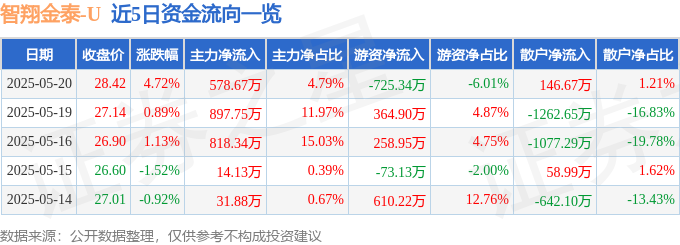

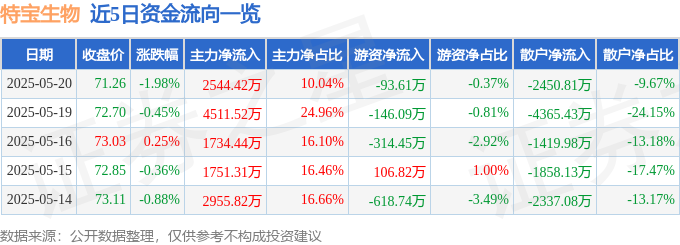

2025基金高質量發展大會聚焦美股、比特幣(btc)投資,國泰金受矚目

2025-05-22