日本经济在2025年2月面临日益严峻的通胀挑战。最新数据显示,日本核心消费者价格指数(CPI)同比上涨3.0%,超出市场此前预期的2.9%。值得注意的是,这已经是日本核心通胀连续第35个月超过日本央行(BOJ)设定的2%目标。虽然这一数字相较于1月份的3.2%略有回落,部分原因在于政府重新启动了燃油补贴政策,但整体物价上涨的趋势依然清晰可见。

更深入地观察数据,可以发现通胀压力正在更广泛的经济领域蔓延。核心CPI剔除了波动较大的生鲜食品价格,而另一项名为“CPI核心核心指数”的指标,进一步剔除了生鲜食品和燃料成本,被日本央行视为衡量潜在物价趋势的关键参考。2月份,该指数同比上涨2.6%,高于1月份的2.5%,创下自2024年3月以来的最高年增长率(2.9%)。这一数据表明,通货膨胀正从最初的能源和食品领域,逐渐渗透到日本经济的各个方面,预示着更持久的物价上涨压力。

Capital Economics 亚太区负责人 Marcel Thieliant 对此表示:“2 月潜在通胀的强劲表现表明,日本央行可能在 5 月下次会议上加息。” 他同时指出,考虑到美国关税政策可能带来的不确定性,加息时间也可能推迟至 7 月。

Thieliant 补充说,持续超出预期的通胀数据,进一步强化了他的观点,即日本央行可能会采取比市场普遍预期更为激进的紧缩政策。

通胀的直接影响是居民生活成本的不断攀升。具体数据显示,蔬菜价格同比大幅上涨 28%,大米价格更是暴涨 81.4%,电费也增加了 9%。 这些涨幅反映出供应链压力和能源成本上涨的双重影响,直接加剧了消费者的经济负担。

值得注意的是,服务业通胀从 1 月份的 1.4% 放缓至 2 月份的 1.3%,表明企业将上升的劳动力成本转嫁给消费者的速度相对缓慢。 然而,日本央行行长上田和夫在近期维持利率不变后发出警告,食品价格上涨和超出预期的工资增长,可能会进一步推高潜在通胀。 他的表态与最新的通胀数据相互呼应,暗示着日本央行对未来物价走势的担忧。

为了应对持续的通胀压力,日本央行在去年结束了长达十年的大规模货币刺激政策,并于 2025 年 1 月将利率小幅上调至 0.5%。 央行认为,日本经济正逐渐接近可持续实现 2% 通胀目标的临界点,因此需要逐步调整货币政策。

日本央行政策制定者曾明确表示,如果能够确信通胀在强劲的工资增长支持下稳定在 2% 左右,他们将准备继续加息。 即将于 4 月 30 日至 5 月 1 日召开的政策会议上,日本央行将根据最新的 CPI 数据,更新季度增长和通胀预测。 这次会议的结果,将成为决定加息时机的关键依据。

目前,市场对日本央行下一步动作的预期日益明朗。 根据路孚特 (Refinitiv) 的一项调查显示,超过三分之二的经济学家预计,日本央行将在 2025 年第三季度(最有可能在 7 月)将利率上调至 0.75%。

然而,美国贸易担忧情绪带来的不确定性,可能会对日本央行的政策节奏产生干扰。 特别是特朗普政府计划于 4 月 2 日公布的新关税政策,可能会对日本出口导向型经济构成间接影响,迫使日本央行在加息问题上保持谨慎。

正如 Marcel Thieliant 所补充道:“无论加息时点如何,通胀的持续强劲表明央行紧缩力度可能超出预期。”

日本 2 月份的通胀数据,揭示了日本经济正在经历从长期低通胀环境向更高物价水平的结构性转变。 食品和能源价格的快速上涨,不仅加剧了居民的生活负担,也为日本央行提供了加息的理由。

然而,外部贸易环境的不确定性,可能会迫使日本央行在短期内保持谨慎。 如果工资增长未能与物价涨幅同步,消费疲软可能会抵消通胀的动能,这将是未来需要密切关注的风险因素。 日本央行需要在控制通胀和维持经济增长之间寻求微妙的平衡,未来的政策走向充满挑战。

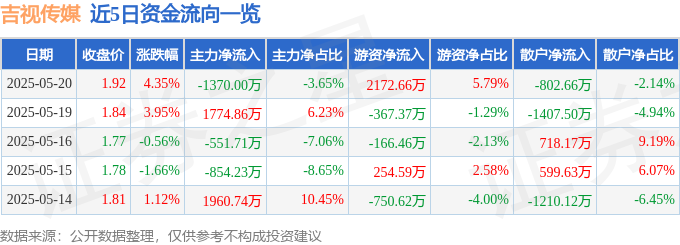

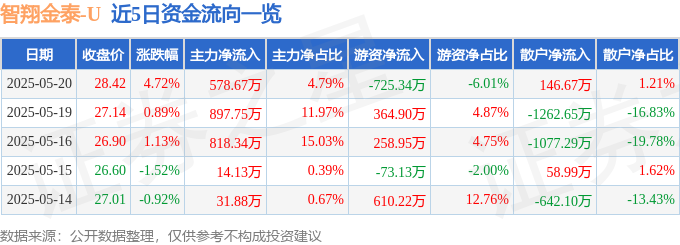

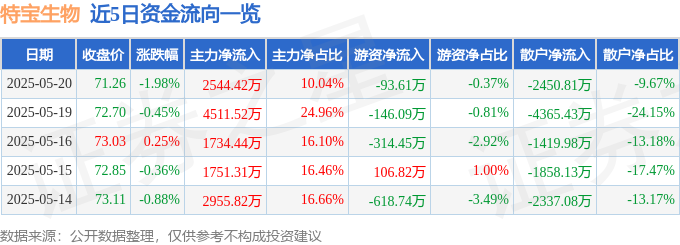

2025基金高質量發展大會聚焦美股、比特幣(btc)投資,國泰金受矚目

2025-05-22