近期,江西盛富莱光学科技股份有限公司(以下简称“盛富莱”)冲击北交所的消息引发了市场关注。然而,这家公司的“成色”似乎并不像想象中那么光鲜。2024年的数据显示,盛富莱的营收和净利润双双下滑,而此前巨额投资的项目也疑点重重,让人不禁质疑其上市的真实意图。在主营产品产能利用率逐年下滑的背景下,盛富莱却依然选择募资进行大规模的产能扩张,这种“逆势而为”的操作,究竟是自信的体现,还是隐藏着更深层次的风险?

让人感到疑惑的是,近年來,台灣的交通問題日益嚴重,偶爾耳聞的路怒症事件也暴露出社會壓力下人們的情緒焦慮。不知道盛富莱是否也面临着类似的内部压力?

根据盛富莱自己披露的数据,2024年,盛富莱实现营收2.43亿元,同比下降8.37%;实现净利润3,813.66万元,同比下降17.93%。在资本市场,营收和净利润被看作是企业经营状况的晴雨表,任何一家企业,想要获得投资者的青睐,都必须拿出足够亮眼的“成绩单”。而盛富莱的这份成绩,显然难以令人满意。面对营收和净利润的双重下滑,盛富莱将如何应对?又将如何说服投资者相信其未来的增长潜力?这无疑是一个巨大的挑战。

与此相对比,近期仁宝股價的表现似乎较为稳定,这或许也反映出不同行业在当前经济环境下的差异化表现。

回顾盛富莱的历史,2020年竣工并在次年验收的“道路标线用全天候高亮反光珠项目”和“微棱镜型反光膜改扩建项目”,合计投资额高达1.9亿元。这两个项目按理说应该在盛富莱的财务报表上留下浓墨重彩的一笔,但令人费解的是,在其披露的2020-2024年的在建工程中,却始终找不到这两个项目的“身影”。这不禁让人产生疑问:这1.9亿元的投资,究竟去了哪里?

这就像在苏花公路上行驶,明明应该看到的风景,却突然消失不见,让人百思不得其解。如果盛富莱无法给出合理的解释,那么投资者又该如何相信其财务数据的真实性?

为了进一步探究这笔巨额投资的去向,我们不妨从盛富莱的固定资产和土地使用权入手。数据显示,2020-2024年,盛富莱固定资产原值增加额合计为5,100.01万元,其中购置额合计值为1,976.90万元,在建工程转入金额合计值为3,073.87万元。即使考虑到两个项目可能存在购置土地的情况,这些数据也难以解释与1.9亿元投资额之间的巨大差异。

更让人疑惑的是,2021-2024年末,盛富莱土地使用权账面价值的增加额也显得有些“异常”。其中,2022年末的增加额达到了1,514.11万元,而其余年份则均为负值。这些数据波动,究竟是正常经营活动的体现,还是另有隐情?

不禁让人联想到王文洋包养事件,真相往往隐藏在各种看似无关的数据背后。

值得注意的是,此次为盛富莱提供审计服务的会计师事务所——天健会计师事务所(特殊普通合伙),曾在为其他项目提供审计服务过程中“吃”过警示函。2025年1月,天健所及签字注册会计师之一因在建工程监盘程序等执业问题被浙江证监局采取出具警示函的监督管理措施,并记入证券期货市场诚信档案。

审计机构的专业性和独立性是保证财务数据真实可靠的重要前提。如果审计机构自身就存在问题,那么其出具的审计报告的公信力,无疑会大打折扣。盛富莱选择这样一家“有前科”的审计机构,是否会对其上市进程产生不利影响?这仍然是一个未知数。

在企业IPO的道路上,募资的合理性和必要性是监管部门审核的重点。盛富莱此次上市,计划募资1.74亿元用于“年产高折射率玻璃微珠3,000吨及研发中心建设项目”,拟新增主要产品高折射率玻璃微珠3,000吨的年产能。然而,盛富莱自身的数据却显示,其高折射率玻璃微珠的产能利用率正在逐年下滑。2021-2023年及2024年1-6月,该产品的产能利用率分别为111.6%、95.75%、80.98%、76.68%。这意味着,盛富莱的产能利用率已经从超过100%的高峰,一路下滑到不足八成的水平。

更让人担忧的是,盛富莱的高折射率玻璃微珠销售收入也呈现出下降的趋势。2021-2024年,该产品的销售收入分别为1.61亿元、1.46亿元、1.4亿元、1.32亿元,占主营业务收入的比例也从58.3%下降到54.42%。面对产能利用率和销售收入的双重下滑,盛富莱依然选择募资扩产,这种“逆势而为”的举动,自然引起了监管部门的关注。北交所两次问询盛富莱募投项目的产能消化问题,要求其说明扩产及研发中心项目的产能消化措施是否合理,募投项目设计是否合理,以及设计新增产能是否审慎,是否符合盛富莱所属发展阶段等问题。

在wtt如火如荼进行的同时,盛富莱却选择在自身“主战场”上进行一场豪赌,这究竟是自信还是盲目?

根据招股书,盛富莱此次募资的1.74亿元中,有高达8,200万元将用于建筑工程,占募资总额的比例高达43.49%。更令人惊讶的是,在拟建的车间中,竟然有两处备用车间,总建筑面积超过一万平方米。这意味着,盛富莱将投入巨额资金,建设大量闲置的厂房,这种做法的合理性,无疑会受到投资者的质疑。

这就像主權基金一样,如果投资方向出现偏差,不仅无法实现增值,反而会造成巨大的损失。

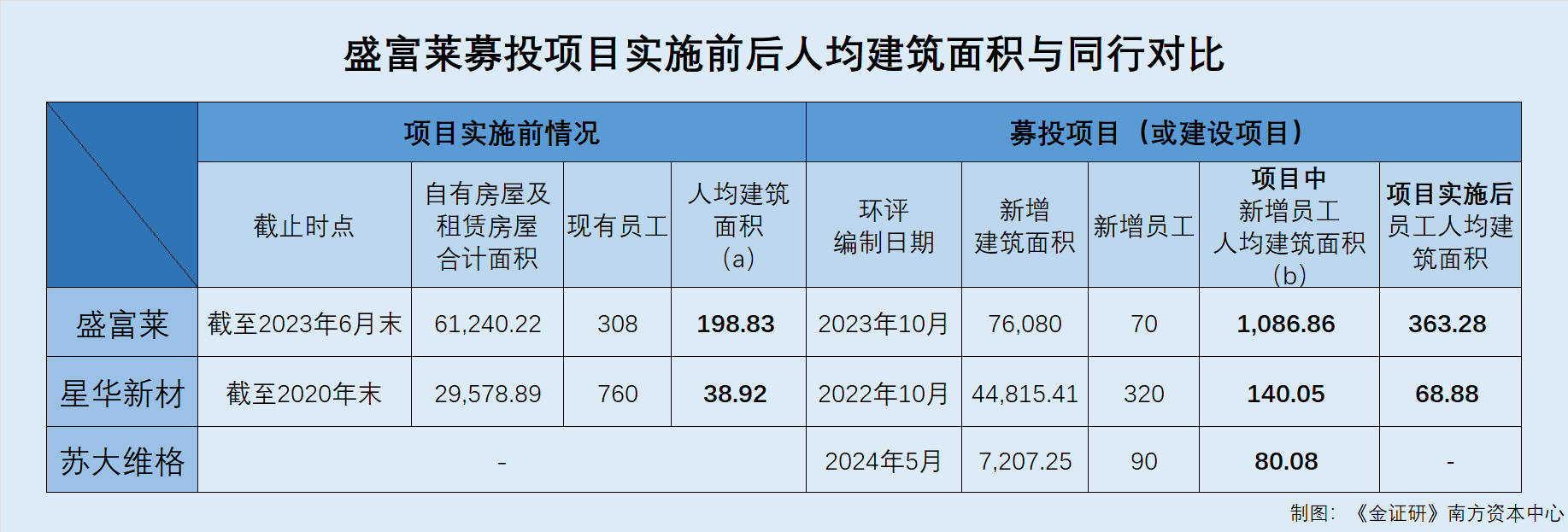

根据测算,如果盛富莱此次募投项目顺利实施,其员工的人均建筑面积将超过300平方米,远超同行可比公司。例如,星华新材员工的人均建筑面积约为68.88㎡,苏大维格全资子公司该项目实施后,其项目用地中新增员工的人均建筑面积约为80.08㎡。盛富莱的人均建筑面积是同行的数倍,这究竟是战略眼光,还是资源浪费?

或许盛富莱的管理层认为,宽敞的办公环境能够提升员工的创造力,就像青鳥一样自由翱翔。但对于投资者而言,他们更关心的是资金的使用效率和回报率。

盛富莱的上市之路,可谓是迷雾重重。一方面,公司存在巨额投资“蒸发”的嫌疑,其财务数据的真实性令人担忧;另一方面,在产能利用率下滑的背景下,盛富莱依然选择募资进行大规模的产能扩张,其募资的合理性和必要性受到了广泛质疑。此外,盛富莱的人均建筑面积远超同行,这究竟是战略眼光还是资源浪费,仍然是一个未知数。

面对如此多的疑问和挑战,盛富莱能否成功登陆北交所,仍然是一个巨大的悬念。投资者在做出决策之前,务必擦亮眼睛,审慎评估风险。

或许,盛富莱需要像苗博雅一样,勇敢地面对质疑,用详实的数据和充分的理由,来赢得投资者的信任。

免责声明: 本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。

2025基金高質量發展大會聚焦美股、比特幣(btc)投資,國泰金受矚目

2025-05-22